2018年的中国车市,寒意浓浓。10月份汽车产销降幅超10%、全年销量负增长没有悬念、经销商库存高企、车企现金流吃紧...种种市场迹象表明,近20年来连续高速增长的中国汽车市场,将在2018年划上休止符:全年销量或将首次负增长。

进入2000年,中国车市的成绩单是这样的:

2008年金融危机之前,年均增幅30%以上;

2008年金融危机影响,增速创下新低6.7%;

2009年受购置税优惠刺激,增速高达46%;

2010年受购置税优惠刺激,增速达到32%;

此后7年,虽有回落,但仍保持较高速增长;

2017年,风起骤寒,总体销量仅增长2.7%;

2018年,中国车市疲态尽显,或将负增长。

为何会出现负增长?下方原因分析可做参考。

车市“见顶”论

对于中国车市负增长表现,不少人认为中国车市已见顶,“中国汽车市场的天花板大体就在3000万辆上下”。我们回看汽车行业里的一个专用名词——“千人汽车保有量”,从数据对比上,截止去年底,美国千人汽车保有量为800辆,日本千人汽车保有量为591辆,德国千人汽车保有量为572辆,我国的千人汽车保有量是多少呢?140辆!

说中国车市已见顶的,你在逗我吗。简单对比之下,数字落差非常大,我国千人汽车保有量不仅远远落后于欧美国家,甚至仍低于世界平均水平,以此看来,我国汽车产业的未来依旧有广阔发展空间。但是从短期看,低速增长将成为中国车市的主旋律。

钱袋子被掏空

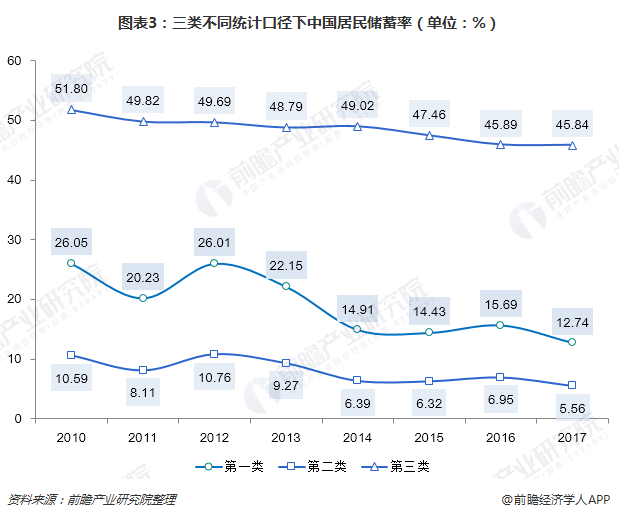

既然车市空间依旧广阔,为何2018年的中国车市表现如此乏力?最直接的原因当然是消费者的“钱袋子”被掏空了!在大多数人印象和接受到的经济类基础教育里,我们是一个居民储蓄率很高的国家。但是!中国人“爱存钱”的标签正在慢慢淡去。2012年到2017年,中国居民储蓄率下滑趋势非常明显,短短五年间,居民储蓄率下滑近半。与此相对应的,负债率相对高企。

大多数的钱跑向了哪里?近几年来,一个人或者一个家庭,只要足够理智,那么他的存款,第一用途就是用来炒房,第二用途是买房,第三用途是用来装修房,中产家庭按照这个逻辑搞完之后,基本的状态就是一夜回到解放前。

不过,单纯把居民储蓄率的大幅降低甩锅给楼市,肯定是不准确的,但是高房价的背后就是高月供,从某种意义上讲,大量的高月供投入到楼市中,分散到其他领域的消费支出自然大幅降低。

低线城市消费乏力

当然,还有观点把车市销量降速的原因归结到了低线城市(三至六线城市)乘用车销量乏力上。2017年,五线城市成为自主SUV销量的最大贡献者,但在2018年上半年的销量增长率仅为2%,成为一至五线城市中增长最慢的一个细分市场。还是回看房地产!近三年的房产轮涨行情,先涨一、二线城市,再涨三、四线,2018年上半年涨幅最高的已经蔓延到五、六线城市。有钱的炒房了、没钱的买房装修房了,还要啥自行车?!

二手车交易活跃

提到车市表现,不得不说一下新能源汽车。在变革的关口,汽车行业正从壁垒高筑走向开放共享,在当下汽车行业中,大家似乎看到了战国时期“合纵连横”的影子,雷诺与日产、大众与福特、奥迪与谷歌,未来联手战略皆在电动、自动驾驶领域。

有观点称,“新能源汽车销量的异军突起造成了对燃油车的销量革命”,车展君认为,从整体销量看,即使2018年新能源汽车总销量达到100万辆,对燃油车的产销量数据的影响也是微乎其微,反倒是活跃度较高的二手车领域值得关注。以瓜子、优信、人人车等为首的互联网二手车交易平台渗透率非常高。

据统计,2018年前三季度中国二手车交易量已经达到1000多万辆,接近2018年前三季度新车销量的1/2。越来越多的汽车消费新生力量在购车时也正在趋向于选择二手车,互联网二手车交易平台正在新一代汽车消费群体中发挥了较大影响力。

征信难通过

除了宏观层面,车展君还了解到一个微观层面的细节,据称今年以来,分期购车被银行拒贷的比例相比以往明显增多。由厂家或者厂家联合银行推出的金融产品,能够让消费者享受到免息或者贴息政策,这对消费者而言,绝对是划算的,更何况有的审批条件比较低,但就在这种情况下,被拒贷的情况反而越来越多。归纳原因,最多的无非就是征信未通过。

从小洗脑的那句“学好数理化、走遍天下都不怕”,在这个时代需要改一改了。或许在未来会是这样一幅图景:“诚信的人一路畅通,不诚信的人寸步难行”。